Выручка, млрд руб

Выручка (нетто) от продажи, млрд руб

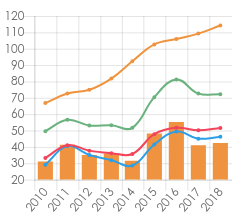

Финансовая статистика отраслей и регионов РФ. Представлены сведения по ключевым финансовым показателям: выручка, прибыль, активы, рентабельность продаж. Агрегированные данные по крупным и средним предприятиям (КСП).

Выручка (нетто) от продажи, млрд руб

Рентабельность — один из ключевых показателей, характеризующих экономическую эффективность деятельности предприятия. Данный показатель позволяет получить комплексную оценку степени эффективности использования различных ресурсов, находящихся в распоряжении компании: материальных, финансовых, трудовых и прочих. Чем выше показатели рентабельности компании, тем более привлекательным является сотрудничество с ней для потенциальных партнеров: инвесторов, кредиторов и т.д. Рентабельность прибыли от продаж — рассчитывается как отношение прибыли от продаж к выручке. Показывает какую сумму прибыли дает каждый рубль проданной продукции (услуги). При анализе важно учитывать отраслевую специфику, а также динамику данного показателя. Рентабельность прибыли до налогообложения — рассчитывается как отношение прибыли до налогообложения к выручке. Определенных нормативов для показателей рентабельности нет. Однако, об эффективном управлении ресурсами компаний можно говорить лишь при положительных значениях данных показателей. Для расчета финансовых коэффициентов использованы данные формы статистической отчетности П-3 “Сведения о финансовом состоянии организации”.

Рентабельность прибыли до налогообложения, проц

Рентабельность прибыли от продаж, проц

Представлены сведения о деловой активности крупных и средних компаний (КСП). В качестве показателей, характеризующих деловую активность, выбраны коэффициенты, рассчитанные на основе статистической информации формы № П-3 “Сведения о финансовом состоянии организации”: Средний срок оборота дебиторской задолженности определяет период, в течение которого предприятия отрасли получают от своих должников (заказчиков, покупателей) оплату за отгруженные товары или выполненные услуги. Показатель помогает оценить стабильность денежных потоков предприятий в отрасли. Для этого необходим анализ данных за несколько периодов. При этом, в видах деятельности, с ярко выраженной сезонностью, следует уделить особое внимание сопоставлению показателей за аналогичные периоды разных лет. Определенных нормативов для данного коэффициента не существует, следует учитывать отраслевую специфику, в том числе условия взаимодействия поставщиков с покупателями. Однако, чем ниже данный показатель, тем лучше. Средний срок оборота кредиторской задолженности определяет период, который необходим предприятиям отрасли для погашения своей задолженности перед кредиторами. Данный показатель характеризует эффективность управления кредиторской задолженностью и степень платежеспособности предприятий. Анализ данного коэффициента необходимо проводить в динамике, с учетом отраслевой специфики. Определенных нормативов для данного коэффициента не существует.

Средний срок оборота дебиторской задолженности, дней

Средний срок оборота кредиторской задолженности, дней

Прибыль (убыток) до налогообложения, млрд руб

В качестве показателей финансовой устойчивости компаний отрасли выбраны показатели: обеспеченность собственными оборотными средствами и доля кредитов и займов в краткосрочных пассивах. Обеспеченность собственными оборотными средствами — финансовый коэффициент, характеризующий достаточность собственных средств у предприятия для финансирования текущей деятельности. Определяется как отношение собственных средств к общей величине оборотных средств. Нижняя граница показателя 10%. Чем выше значение (около 50%), тем лучше финансовое состояние предприятий отрасли и, соответственно, тем выше их финансовая независимость. Доля кредитов и займов в краткосрочных пассивах — финансовый коэффициент, отражающий, какую часть краткосрочных обязательств составляют банковские кредиты и займы. Определяется как отношение задолженности по полученным краткосрочным кредитам и займам к общему объему краткосрочной задолженности. Норматива для данного показателя нет, при анализе стоит учитывать специфику отрасли, а также динамику значений данного показателя. Значительный рост кредитов и займов в составе краткосрочных обязательств может свидетельствовать о нерациональном управлении финансами и снижении финансовой устойчивости компаний отрасли. Для расчета финансовых коэффициентов использованы данные формы статистической отчетности П-3 “Сведения о финансовом состоянии организации”.

Обеспеченность собственными оборотными средствами, проц

Доля кредитов и займов в краткосрочных пассивах, проц

Активы, всего, млрд руб